Gartner Magic Quadrant Content Services Platforms (CSP) 2018

29. Oktober 2018 19:04 Uhr | Dr. Ulrich Kampffmeyer | Permalink

Nun ist er erschienen – der zweite Gartner MQ CSP Content Services Platforms. Content Services Platforms sind nur eine Ausprägung von Gartners Content Services. Die anderen beiden sind Content Services Applications (CSA) und Content Services Components (CSC). letztere spielen aber in Bezug auf den Quadranten keine Rolle. Die Anbieter sind im Prinzip die gleichen wie früher bei ECM Enterprise Content Management, nunmehr aber unter dem neuen Etikett CSP. Also hätte man doch gleich bei ECM bleiben können. Doch gibt es eine Reihe von Veränderungen in den Platzierungen im Vergleich zum ersten Magic Quadrant CSP 2017.

Als AutorInnen der am 25.10.2018 publizierten öffentlichen (gekürzten) Version sind wieder Karen Hobert, Michael Woodbridge und Monica Basso. Michael war derjenige, der Anfang 2017 ECM für tot erklärte. Die Definition von CSP Content Services Platforms ist gleich geblieben – einfacher zu verstehen und von anderen Kategorien im Markt abzugrenzen ist sie dadurch nicht:

<Zitat> „Gartner defines content services platforms (CSPs) as: A set of services and microservices, embodied as an integrated product suite and applications that share common APIs and repositories, to exploit diverse content types and to serve multiple constituencies and numerous use cases across an organization.“ </Zitat>

Einiges muss aber im Licht der aktuellen Produktentwicklungen neu beleuchtet werden. Z.B. „Micros-Services“, die die Lösungen der Anbieter noch weiter fragmentieren und wo die Frage der Schnittstellen ungeahnte Dimensionen annimmt. Auch nicht im Quadranten gelistete „ECM“-Anbieter kommen mit „Micros-Services“ um die Ecke. Mit Micro-Services nähert man sich auch schon sehr stark der Definition von Content Services Components an. Zu Micro-Services gibt es übrigens auch einen kurzen extra Anhang. In der vollständigen Studie für die Sponsoren ist das ein ziemlich dickes Kapitel.

Man wollte eigentlich eine Abkehr von den großen ECMS-Monolithen, kehrt aber mit dem Begriff „integrated product suite“ doch in die gleiche Richtung zurück – also nicht gerade die Vision von unabhängigen Services, Diensten. Die wesentlichen Kritikpunkte, warum ECM nicht mehr taugen soll, werden allein schon durch diese Definition konterkariert.

Etwas ausführlicher liest sich dies dann in 2018 so:

<Zitat> „CSPs are integrated platforms that provide content-focused services, repositories, APIs, solutions and business processing tools to support digital business and transformation. Typical CSP use cases include document management, back-office processes, business process applications, records management and team productivity. A CSP has its own repository. CSP services and data may also integrate with external, non-native repositories and applications through prebuilt connectors, API development or prepackaged integrations. CSPs have web, desktop and mobile app interfaces that let users navigate through and work with the different content services. The platforms may also offer prebuilt solutions for vertical and horizontal content processes such as case management, legal matter management, contract management and many more. CSPs are available on-premises, as hosted services, in the cloud (SaaS and/or PaaS) or in hybrid architectures that combine cloud and on-premises storage and/or services.

CSPs support all content types and formats throughout the content life cycle; they enable the following:

-

Capture and ingestion of content in digitized file formats — Including scanning and optical character recognition (OCR), migration, automatic content generation or user-generated files.

-

Management and retention of digitized content files and associated metadata — Declaring and managing systems of record, information governance, content life cycle and metadata management.

-

Business processing of digital content — Workflow development and creation, integration with enterprise systems and data, line-of-business (LOB) process and purpose-focused applications.

-

User productivity working with digital content — Through effective access and navigation, search and retrieval, or interfaces to content files.

-

Platform services for digital content — Integrated content-related services, microservices (see Note 1 for a definition) and repositories, with support for integration with external applications, services and repositories through connectors or customized interfaces using APIs.

-

Administration of digital content and platforms — Through administrative tools, dashboards or visualization to support the operation and management of the CSP.“ </Zitat>

Interessant ist auch, wenn Kriterien entfallen, neu hinzugekommen oder geschärft wurden, um die Unternehmen zu positionieren. Entfallen sind drei, „content services, platform services and integration“ – huch, Content Services … (z.B. Repository services, Capture and ingestion, Management and retention, Business processing, Usability and navigation). Geschärft wurden drei andere: „revenue, installed base and geography„. In jedem Fall sollte man – bevor man sich dem Quadranten zuwendet, die Kriterien für die Bewertung ansehen, d.h. besonders „Inclusion and Exclusion Criteria“ und „Evaluation Criteria„.

Die klassischen Anwendungsgebiete von ECM wie Dokumentenmanagement, Archivierung, Kollaboration oder Outputmanagement finden sich nicht wieder. Dies sind aber zumindest in Deutschland die Begriffe und Kategorien, nach denen Anwender (zumindest unterhalb der großen Konzerne) suchen. Auch Business Process Management, Collaboration, Preservation etc. – alles Bestandteile der alten ECM-Definition der AIIM – spielen hier in diesem kartierten „Segment“ keine Rolle.

Der Quadrant

Sieht man sich den Quadranten an, kommt einem doch vieles bekannt vor. Nämlich viele der dort kartierten Anbieter kennen wir aus den Zeiten von ECM.

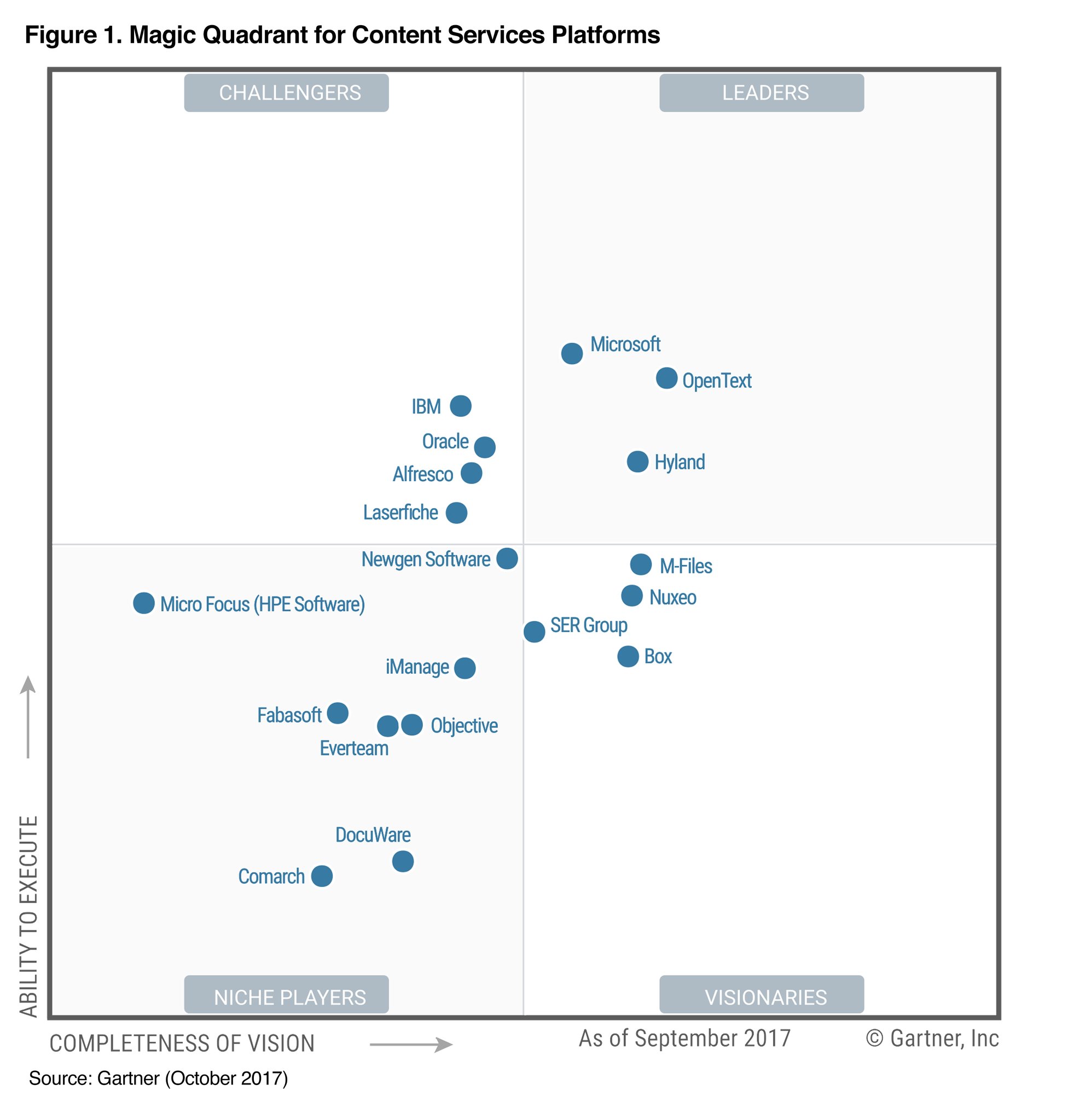

Kurz im Vergleich dazu den Quadranten CSP aus 2017:

Kurz gefasst. Oben rechts im begehrten Quadranten befindet sich neben den drei aus dem letzten Jahr jetzt auch wieder IBM (mit welchem Produkt eigentlich? Denn Box wird extra geführt). Die drei neu oben gruppierten sind weiterhin Opentext (gestärkt durch Übernahme von Documentum), Hyland (verstärkt durch den Bauchladen von Perceptive/Lexmark) und Microsoft (ja, die meinen Sharepoint). Im darunter befindlichen Quadranten der innovativen Visionäre weiterhin M-Files (hätte auch schon nach oben rücken können), Nuxeo und Box. Ganz unter eingerückt noch Objective. SER aus Deutschland ist in die Mitte gerückt, hat sich so gesehen verbessert. Dort befindet es sich in guter Gesellschaft mit den „Herausforderern“ Alfresco, Newgen und Laserfiche. Ganz nach links abgerutscht im Quadranten der Herausforderer (besser in der Ecke der abgeschlagenen ehemals Wichtigen) findet sich Oracle. Könnte man auch ganz entfernen. Ebenso spielt Micro Focus, ehemals HPE“ nur noch eine nachgeordnete Rolle im Quadranten der Nischen-Anbieter. Docuware (Deutschland/USA) konnte sich (trotz 30jährigem Jubiläum erfolgreicher ECM-Historie) nicht weiter verbessern. Raus sind diesmal Comarch und iManage. Neu drin ist GRM Information Management (wer ist denn das?). Eine rühmliche Erwähnung – in verschiedenen Gruppen wie SaaS, Branchenlösung, Europa … – fanden noch ASG Technologies Group, AODocs, SpringCM, Comarch, d.velop – ja, ein weiteres Unternehmen aus Deutschland ist jetzt in den Fokus gerückt! -, iManage und NetDocuments.

Sieht man sich die Anbieter und deren Produkte an kann man nur konstatieren, dass Content Services dem Entscheider keinen Mehrwert bietet sondern aus dem Gesichtsfeld des Manager runter in den Keller der IT-Technik drückt.

Market Overview

Zum Schluss noch der Marktüberblick 2018, wo gleich noch der CCP Content Collaboration Platform Markt eingeschlossen wird (zum Teil mit den gleichen Anbietern). Dabei eine Reihe von interessanten Informationen, die deutlich wichtiger als nur die Platzierung der Anbieter in einer Grafik sind.

<Zitat> Beginning in 2017, Gartner’s CSP market share is tracked in combination with the content collaboration platform (CCP) market, for an overall worldwide content services software market (see “Market Share: Content Services, Worldwide, 2017”). The market showed the following activity during 2017:

-

The worldwide content services software revenue totaled $9.6 billion in 2017 (up from $8.4 billion in 2016). The overall market grew 15.7% in U.S. dollars in 2017 (down from 16.0% in 2016).

-

The CSP market makes up the majority, 66%, of the overall content services software market — at $6.4 billion.

-

Microsoft, OpenText and IBM retained the top three positions in the CSP market, while OpenText showed the highest organic growth — largely due to acquisitions.

-

The majority of sales in the content services software market remain in North America and Western Europe. Approximately one-third of the market is outside of those two regions, with sales in Asia/Pacific leading those in Latin America.

Gartner expects growth in the CSP market to stabilize as the shifts in revenue and installed base settle down after 2017 product acquisitions, specifically:

-

OpenText acquiring EMC’s ECD software division — Documentum, Leap, Captiva and InfoArchive

-

Hyland acquiring the Lexmark ECM software products — Perceptive, Brainware, Saperion and Pallas Athena.

Broader content services market dynamics are redistributing spending among other content-related platforms, applications and services; for example, increasing overlap and packaging challenges from outside products — most notably content collaboration platforms. The CSP and CCP markets are increasingly overlapping in terms of use cases and features; while most vendors participate in only one of the markets, their growth rates and revenue are converging:

-

SaaS has fueled much of the content services market, mostly within the CCP segment. New CSP installations were often delivered through SaaS, with the legacy CSP installations remaining on-premises.

-

Content services sold as stand-alone, on-premises products are a declining portion of the market, because packaging — with other products in a suite, or with digital transformation services — has been the more successful sales approach.” </Zitat>

In unserem „Update Information Management 2019“ im Januar in Hamburg werden wir uns auch den anderen Studien und den generellen Trends im Markt für Information Management annehmen.

Gartner "Critical Capabilities for Content Services Platforms"

Passend zum Magic Quadrant gibt es auch einen Bericht zu den entscheidenden Eigenschaften von Content Services Platforms Lösungen, ebenfalls aus dem Oktober 2018: http://bit.ly/CC-CSP. Anders als in der Übersicht des Quadranten finden sich hier detailliertere Einsichten auf einzelne Thema. Die Studie stützt sich auf die Funktionalität der Produkte und lässt andere Positionierungskriterien außen vor.

Die fünf Schwerpunkte beschäftigen sich mit Back-Office Processing, Business Process Applications, Document Management, Records Management und Team Productivity. Die fünf Bereiche setzen sich aus unterschiedlichen gewichteten Einzelkriterien zusammen, die in der Studie detailliert aufgeführt sind. Interessanterweise werden bei den zu Grunde legenden Use Cases andere Schwerpunkte gesetzt als eigentlich in CSP enthalten. So kommen Business Process Management und Content Collaboration hinzu, die in eigenen Studien behandelt werden. Auf jeden Fall gibt diese Betrachtung ein konkreteres Bild der wirklichen Eigenschaften als der Quadrant. Zum Beispiel schneidet hier auch der aus Deutschland stammende Anbieter SER sehr gut ab.

Die kurze Zusammenstellung von drei Key Findings hilft auch nicht so richtig weiter. Die Ausführungen zeigen jedoch, dass der Begriff Content Services nicht so toll gewählt ist, da er sich laut den Autoren mit anderen Bereichen überlappt. Und dass Künstliche Intelligenz der wichtigste Treiber ist wissen wir auch schon alle.

Key Findings

Quelle des Gartner Berichts